|

|

|

578 |

| Boletín Electrónico del Consejo Profesional de Ciencias Económicas de Salta |

|

||||||||

|

||||||||

|

|

||||||||

|

“NORMAS DE AUDITORIA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS RELACIONADOS”

En el presente Boletín Electrónico se continúan informando los cambios que se aplicaran a partir del 01/01/2014, teniendo en cuenta la derogación de la Resolución Técnica Nº 7, después de 28 años de vigencia. |

|||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Información General | ||||

|

Secretaría Técnica - NORMAS DE AUDITORIA, REVISIÓN, OTROS ENCARGOS DE ASEGURAMIENTO, CERTIFICACIÓN Y SERVICIOS RELACIONADOS” En el presente Boletín Electrónico se continúan informando los cambios que se aplicaran a partir del 01/01/2014, teniendo en cuenta la derogación de la Resolución Técnica Nº 7, después de 28 años de vigencia.

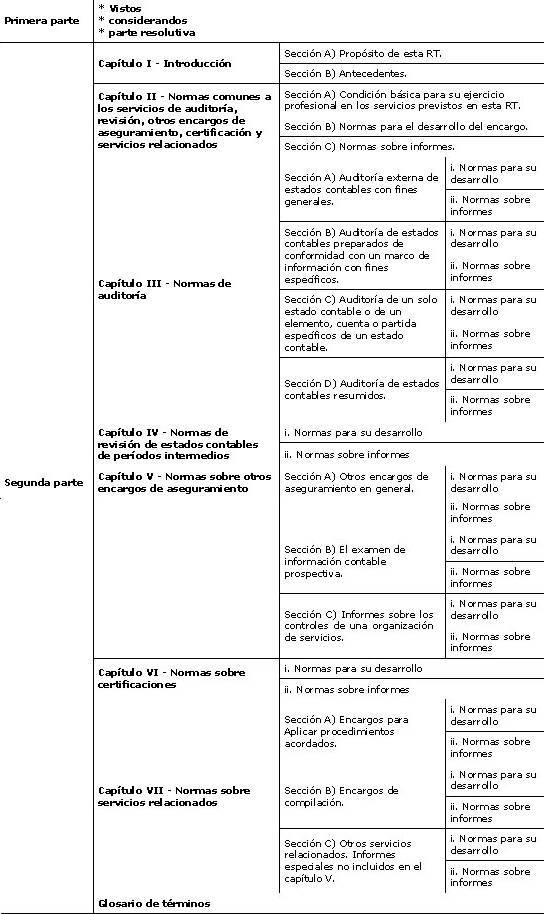

Estructura de la resolución técnica 37

|

||||

| Información General | ||||

|

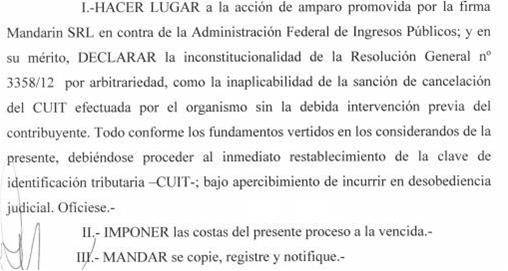

La Resolución 3358/12 y la Baja de la C.U.I.T. - Su Inconstitucionalidad El Mandarín SRL c/Administración Federal de ingresos Públicos - AFIP - s/Acción de Amparo Expte. Nº 3-424/12 Parte pertinente. Parte Resolutiva del fallo.

|

||||

| Información General | ||||

|

Ganancias. Avanza la gravabilidad en Dividendos, Acciones y Títulos que no cotizan en bolsa. CUADRO COMPARATIVO Análisis comparativo comentado artículo por artículo del proyecto de Ley -ya en el Congreso Nacional-, que gravará: 1) 15% la compraventa de acciones y títulos que NO cotizan en la bolsa 2) eliminación de la exención a sujetos del exterior por la compraventa de acciones y 3) 10% los dividendos que las empresas distribuyan a sus accionistas personas Físicas y Beneficiarios del Exterior. Subsistencia del “Impuesto de igualación” e “Intereses presuntos” de cuentas particulares. Importancia del hecho imponible ante la vigencia inminente. Racconto de reforma año 2001 y derogación de Superpoderes. |

||||

| Información General | ||||

|

Empleadores y Autónomos: valores y efectos Septiembre 2013

Aplicatoriedad inmediata de los nuevos límites mínimo y máximo de la base imponible para el cálculo de los aportes y contribuciones al Sistema Integrado Previsional Argentino (SIPA) y Aportes de Trabajadores Autónomos. Ajuste semestral: 14,41 por ciento (Ley 26417 y Res. 266/2013-ANSES BO. 03/09/2013). Adelanto de Tablas propias completas de Autónomos Categ. I a V y Topes Form. 931 y metodología de cálculo (Res. Gral. AFIP publicación pendiente) |

||||

| Información General | ||||

|

La CNV reglamentó la ley de mercado de capitales y ya puede intervenir empresas Podrá participar como veedor en todas las reuniones de las firmas a petición de un interesado, que deberá ser director o síndico. El Gobierno quiere ampliar el mercado |

||||

| Información General | ||||

|

¿Qué es el depósito previo en las causas de Seguridad Social? Se trata de un requisito obligatorio que deberán "cumplir" los empleadores para acceder a una revisión judicial sobre los aportes y contribuciones reclamadas por la AFIP |

||||

| Información General | ||||

|

Consultas Monotributo

Una sociedad nueva se hace cargo de 1 local de ventas de ropa hay un traspaso de controlador de la sociedad vieja a la nueva ¿Cómo son los pasos a seguir? Planes facilidades de pago. Resolución General Nº 3516 Tengo que incluir en un plan de facilidades de pago la deuda de los aportes seguridad social 07/2013, contribuciones seguridad social 07/2013 e IVA 07/2013. ¿Se pueden hacer 3 planes distintos o se tiene que hacer obligatoriamente 1 donde se incluyan a todas las obligaciones? Anticipos. Impuestos sobre los créditos y débitos bancarios. Compensación ¿Qué procedimiento debo seguir en caso de querer realizar una compensación tomando como origen el Impuesto 149, y como destino de la compensación anticipos de Ganancias Persona Jurídica, Ganancias Persona Física, Ganancia Mínima Presunta o FONEDU (Fondo Nacional Educativo)? |

||||

| Información General | ||||||||

|

Jurisprudencia

|

||||||||

| Centro de Información Bibliográfica | ||||||||||||||||||||||||

|

Centro de Información Bibliográfica

|

||||||||||||||||||||||||

| ¿Sabía Ud. Qué...? | ||||||||

|

|

||||||||

| Novedades FACPCE | ||||

|

Reunión de la CENCyA El pasado miércoles 21 de agosto se realizaron las reuniones del Consejo Emisor de Normas de Contabilidad y Auditoría (CENCyA). |

||||

| Novedades FACPCE | ||||

|

Reunión de la Comisión de Administración El 30 de agosto se llevó a cabo en la sede de nuestra Federación la tercera reunión de trabajo del año de la Comisión de Administración. |

||||

| Novedades FACPCE | ||||

|

Reunión de la Comisión de Mediación y Medios Alternativos de Resolución de Conflictos El 30 de agosto se reunió la Comisión de Mediación y Métodos Alternativos de Resolución de Conflictos en la sede de nuestra Federación con la coordinación técnica de la Dra. Alicia Millán. |

||||

| Novedades AFIP | ||||

|

Servicio de Novedades AFIP |

||||

| Novedades Nacionales | ||||

|

Listado de Novedades Legales Nacionales, con una síntesis de lo que trata cada una y acceso al texto completo |

||||

| Novedades Provinciales | ||||

|

Listado de Novedades Legales Provinciales, con una síntesis de lo que trata cada una y acceso al texto completo |

||||

|

|||||

|

|||||

Descargar la Información

Descargar la Información

Acceder a la Información

Acceder a la Información

Descargar Jurisprudencia

Descargar Jurisprudencia

Descargar Listado

Descargar Listado